سواد مالی به شما این امکان را میدهد تا کنترل رفاه مالی خود را به دست بگیرید و آیندهای مطمئن بسازید. پنج اصل سواد مالی به شما کمک میکند تا بتوانید از پول عاقلانه استفاده کنید، در مورد امور مالی خود تصمیمات آگاهانه بگیرید، بودجه بسازید، بدهیها را مدیریت کنید و برای آینده مالی خود برنامهریزی کنید. دکتر عباس رفیعی مربی موفقست مالی در مسیر توسعه مالی همرا شماست.

سواد مالی چیست؟

سواد مالی توانایی درک استفاده از پول، در امور مالی شخصی شما است. سواد مالی میتواند به شما در تصمیمگیری بهتر کمک کند و یک عنصر کلیدی در بهبود رفتار و برنامهریزی در مورد امور مالی شخصی و سلامت مالی کلی است.

مهارتهای سواد مالی

مهارتهای سواد مالی شامل توانایی یافتن، درک و استفاده از منابع و اطلاعات برای کمک به تصمیمگیری آگاهانه درباره امور مالی شخصی است. داشتن این مهارتها میتواند اعتماد به نفس، دانش و توانایی اتخاذ تصمیمات مالی محکم را فراهم کند. مهارتهای سواد مالی باعث افزایش خودکفایی مالی، ثبات و رفاه میشود.

چرا سواد مالی مهم است؟

سواد مالی مهم است؛ زیرا به شما این قدرت را میدهد تا تصمیمات مالی آگاهانه و مسئولانه بگیرید و به شما کمک میکند تا مفاهیمی مانند بودجهبندی، پس انداز، سرمایهگذاری و مدیریت بدهی را درک کنید. همچنین این امکان را میدهد که از طریق حل مسئله، تفکر انتقادی و درک حقایق و مفاهیم اساسی مربوط به امور مالی شخصی، تصمیمات بهتری بگیرید. فراگیری سواد مالی به شما کمک میکند تا آیندهای امن ایجاد کنید، از مشکلات مالی جلوگیری کنید و به اهداف مالی خود برسید.

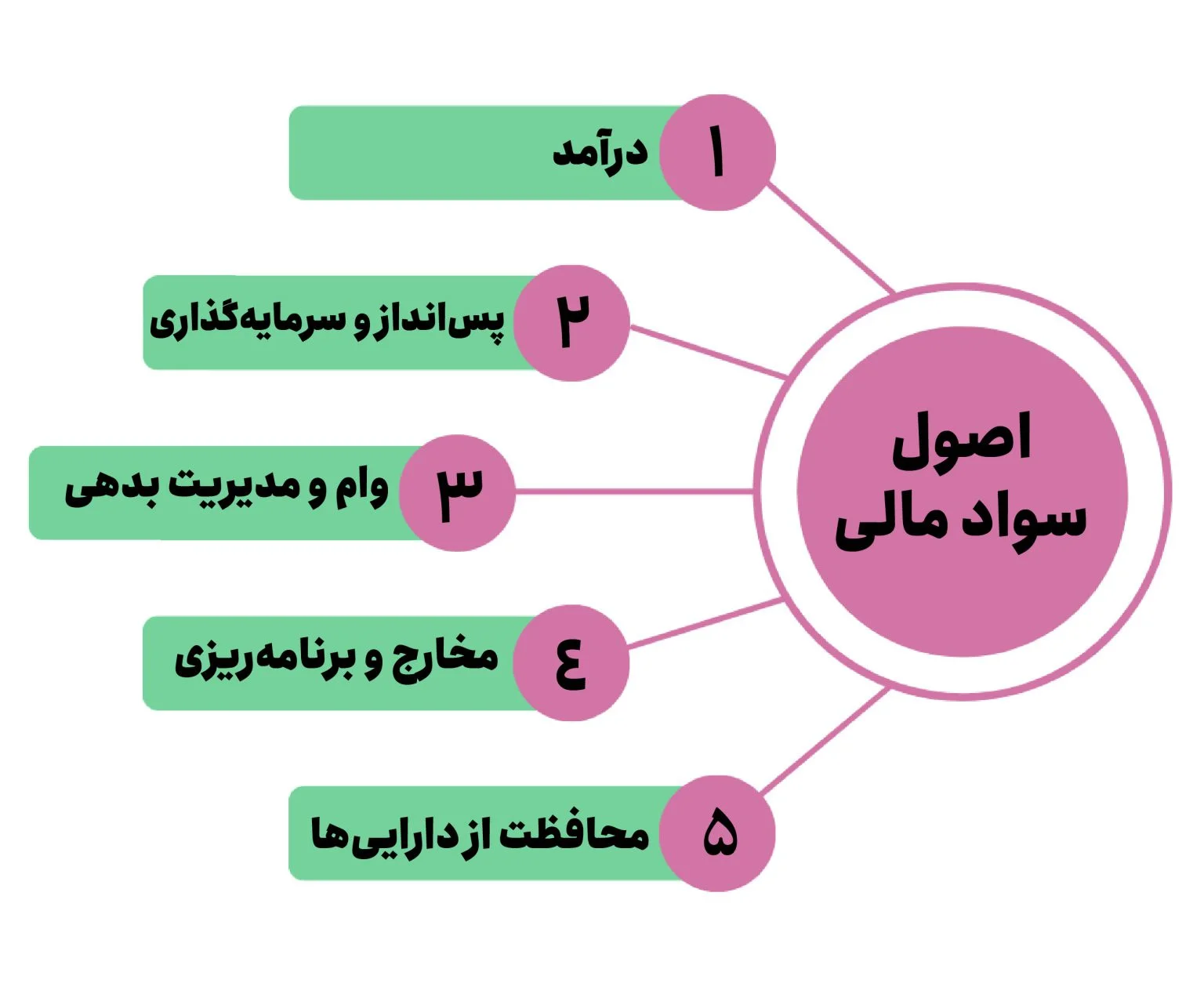

اصول سواد مالی

پنج اصل برای سواد مالی وجود دارد:

- درآمد

- پسانداز و سرمایهگذاری

- وام و مدیریت بدهی

- مخارج و برنامهریزی

- محافظت از داراییها

اصول سواد مالی به عنوان یک نقشه راه برای مدیریت خوب پول عمل کرده و پایه و اساس مالی محکمی را ایجاد میکند. یادگیری و اجرای آنها میتواند وضعیت مالی حال و آینده شما را بهبود ببخشد.

1. درآمد

درآمد شما، پایه امور مالی شخصی شماست. درآمد مبنای سبک زندگی و آینده مالی شماست.

اجرای اصل درآمد

- یاد بگیرید که در حد توان خود زندگی کنید و برای حفظ سبک زندگی خود، کمترین بدهی را بپردازید.

- درآمد و مزایای محل کار خود را مدیریت کنید.

- از بیمههای بازنشستگی که توسط کارفرما انجام میشود، استفاده کنید.

- راههایی پیدا کنید که بخشی از درآمد خود را برای آینده کنار بگذارید.

2. پسانداز و سرمایهگذاری

ایجاد یک بودجه به شما کمک میکند تا برای پسانداز و سرمایهگذاری، پول کنار بگذارید. پسانداز و سرمایهگذاری به شما این امکان را میدهد که ثروت خود را افزایش دهید و میتواند شما را برای انجام برنامههای مالی بزرگ مانند خرید خانه، توانمند کند.

اجرای اصل پسانداز و سرمایهگذاری

- هر ماه نظارت کنید که پول شما به کجا میرود.

- هزینههای اختیاری برای چیزهایی که میتوانید بدون آنها زندگی کنید را کاهش دهید و پول آن را پسانداز کنید یا سرمایهگذاریهایی مانند سرمایهگذاری در صندوقهای سرمایهگذاری انجام دهید.

- دستهبندیهای جداگانه ایجاد کنید که بتوانید برای اهداف خاصی (از هدایای مناسبتی گرفته تا تعطیلات، خرید خانه تا بازنشستگی) در آنها پول کنار بگذارید.

3. وام و مدیریت بدهی

وام گرفتن عاقلانه به شما این امکان را میدهد که در حین ایجاد اعتبار، خریدهای عمده انجام دهید. وام میتواند به شما کمک کند هزینه خانه، ماشین یا تحصیلات دانشگاهی خود را بپردازید. اما از بدهیهای بیش از حدی که میتواند به توانایی شما برای پسانداز و سرمایهگذاری در آینده آسیب بزند، اجتناب کنید.

اجرای اصل وام و مدیریت بدهی

- وامهای موجود را به دقت بسنجید تا مشخص شود که آیا توانایی پرداخت آنها را دارید یا خیر. مطمئن شوید که در حد توان خود زندگی میکنید.

- قبل از درخواست وام، نرخ بهره را بررسی و مقایسه کنید.

- بدهی را به حداقل برسانید تا به راحتی در بودجه شما قابل مدیریت باشد.

- قبضهای خود را به موقع پرداخت کنید.

- امتیاز اعتباری خود را زیر نظر داشته باشید.

4. مخارج و برنامهریزی

هنگامی که حقوق خود را دریافت کردید، از بودجه 50-30-20 یا استراتژی 80-20 پیروی کنید. پیروی از بودجه 50-30-20 به معنای قرار دادن 50 درصد از درآمد برای نیازها، 30 درصد برای تمایلات و خواستهها و 20 درصد باقیمانده برای پسانداز و سرمایهگذاری است. این مدل بودجه، یکی از استراتژیهای مالی شخصی است که میتواند به شما در نگه داشتن هزینههای خود در مسیر درست، کمک کند.

در مدل بودجه 80-20، 20 درصد درآمد برای پسانداز کنار گذاشته میشود و 80 درصد باقیمانده صرف هزینههای ثابت و متغیر میشود.

اجرای اصل مخارج و برنامهریزی

- هنگام خرید، از بهترین قیمت خریداری کنید.

- زمانی که یک خرید بزرگ انجام میدهید، ببینید که آیا این خرید یک نیاز است یا یک خواسته، و در نظر بگیرید که آیا خرید آن در حد توان شماست یا نه.

- در هدایت بودجه، با پسانداز «ابتدا به خودتان پول پرداخت کنید» و کنار گذاشتن پول برای پسانداز را به یک عادت تبدیل کنید.

5. محافظت از داراییها

شما باید از داراییهای مالی خود (پسانداز، سرمایهگذاری و بودجه) محافظت کنید. این حفاظت میتواند به شکل صندوق اضطراری و بیمه باشد.

اجرای اصل محافظت از داراییها

- صندوق اضطراری ایجاد کنید؛ پول کافی برای پرداخت هزینههای سه تا شش ماه.

- با همسر یا شریک زندگی خود مشخص کنید که چه چیزی به منزله یک وضعیت اضطراری است و فقط برای آن موقعیتها از صندوق استفاده کنید.

- برای پوشش ریسک خود و اموالتان، از بیمه استفاده کنید. بیمههای منزل مسکونی، بیمه خدمات درمانی، بیمه خودرو، بیمه از کار افتادگی، بیمه عمر.

نحوه تعیین اهداف مالی

برای تعیین اهداف مالی، با تمایز بین اهداف کوتاهمدت و بلندمدت شروع کنید. اهداف کوتاهمدت بر نیازها یا خواستههای فوری تمرکز دارند. اهداف بلندمدت شامل نیازهای بلندمدت مانند بازنشستگی یا خرید خانه است.

مشخص کنید که برای رسیدن به هر هدف، چه مقدار پول نیاز دارید. شما باید عواملی مانند تورم و افقهای زمانی (مدت زمان باقی مانده تا قبل از هدفتان) را در نظر بگیرید.

میتوانید اهداف را به مراحل کوچکتر تقسیم کنید و یک جدول زمانی برای دستیابی به آن ایجاد کنید. میتوانید از ابزارهایی مانند اکسل برای بودجهبندی برنامهها و پیگیری پیشرفت خود استفاده کنید.

شما باید به طور منظم اهداف خود را با تغییر شرایط ارزیابی و تنظیم کنید. برای باانگیزه ماندن در مسیر اهدافتان، با رسیدن به مراحل کوچکتر جشن بگیرید.

چگونه بودجه ایجاد کنیم

بودجه برنامهای برای خرج کردن پول در هر ماه است. ایجاد بودجه به شما کمک میکند تا مطمئن شوید که قبل از پایان ماه، پولتان تمام نمیشود. همچنین میتوانید از بودجه برای صرفهجویی در هزینهها و پسانداز برای اهداف بلندمدت استفاده کنید. با تهیه فهرستی از هزینههای ماهانه، بودجه خود را ایجاد کنید. هزینهها میتواند شامل موارد زیر باشد:

- اجاره و قبوضی که هر ماه یکسان است.

- آب و برق و سایر قبوضی که هر ماه متفاوت است.

- بیمه خودرو و سایر قبوض که فقط یک یا دو بار در سال پرداخت میکنید.

- پوشاک

- اقساط کارتهای اعتباری

- سرگرمی

- خورد و خوراک

- بنزین و هزینههای حمل و نقل

- لوازم موردنیاز برای آموزش

- هزینههای برنامهریزی نشده مانند تعمیرات خانه یا ماشین و هزینههای درمانی

حالا درآمد خود را مشخص کنید. بنویسید که هر ماه چقدر درآمد دارید. همه انواع درآمدها، مانند حقوق ماهیانه، انعام، مشاغل جانبی یا کمک هزینههای مختلف دولتی و سازمانی.

در نهایت، هزینههای خود را از کل درآمد کم کنید. اگر این عدد کمتر از صفر باشد، شما بیشتر از آنچه به دست میآورید، خرج میکنید. شما باید به دنبال راههایی باشید که هزینههای خود را کاهش دهید یا راهی برای کسب درآمد بیشتر پیدا کنید. اگر عددی بزرگتر از صفر دریافت کردید، این پولی است که میتوانید هر ماه برای پسانداز یا اهداف مالی دیگر استفاده کنید.

جمعبندی

با یادگیری اصول سواد مالی، مدیریت امور مالی خود را به دست میگیرید و از گرفتار شدن در چرخه بدهی جلوگیری میکنید. برای یادگیری رایگان و به روز این اصول دوره سواد مالی مجموعه ما را به رایگان دریافت کنید و مقالات منتشر شده در وبلاگ سایت را مطالعه کنید. هدف ما آموزش رایگان اصول و مبانی سواد مالی و کمک به مردم برای داشتن زندگی بهتر است. برای اخذ مشاوره در امور مالی و اقتصادی و سایر خدمات می توانید به شماره های مندرج در سایت با مجموعه دکتر عباس رفیعی در تماس باشید.